信用保証付きの融資

信用保証付きの融資とは

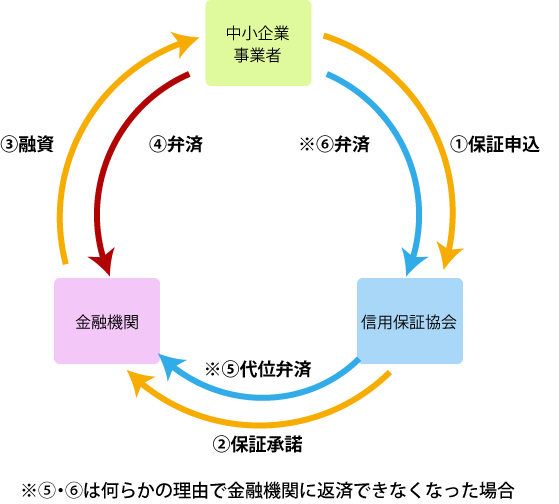

事業を営んでいる方が金融機関から事業資金の調達をしたい時に、信用保証協会に債務を保証してもらい融資を受ける仕組みで「信用保証制度」と呼ばれます。

利用可能な事業者

ほとんどの業種で利用できます。

ただし、農林・漁業、遊興娯楽業のうち風俗関連営業、金融業、学校法人、宗教法人、非営利団体、その他協会において不適当と認める業種については利用できません。NPOやLLPも難しいとされています。

製造業等

資本金:3億円以下 従業員数:300人以下

卸売業

資本金:1億円以下 従業員数:100人以下

小売業

資本金:5,000万円以下 従業員数:50人以下

サービス業

資本金:5,000万円以下 従業員数:100人以下

医療法人等

従業員数:300人以下

信用保証協会とは?

信用保証協会は中小企業の保証人ともいえる公的機関です。

金融機関から融資を受ける際に信用保証協会が債務の保証を行ってくれます。

創業者向けの自治体制度融資とは

自治体制度融資は自治体と信用保証協会が連携し、信用保証協会の債務保証があることを条件に銀行等から融資される制度です。

自治体制度のため、都道府県と市町村の制度があり、限度額や対象者などは自治体によっても異なります。

県がダメだったから市の制度に申請するという考え方もありますが、審査をするのは同じ保証協会ですので、同じ内容で申請しても良い結果は期待できないでしょう。

政令指定都市では県の保証協会以外に市にも信用保証協会がある場合もあり、神奈川県の場合「神奈川県信用保証協会」の他に「横浜市信用保証協会」と「川崎市信用保証協会」があります。

横浜市の制度融資

これから創業する方、創業して間もない方向けに融資額が2500万円の「創業おうえん資金」をはじめ、「女性おうえん資金」「シニアおうえん資金」の資金があります。

→ 横浜市の制度融資案内

川崎市の制度融資

これから創業する方、創業して間もない方向けに融資額が2500万円の「アーリーステージ対応資金」をはじめ、「女性・若者・シニア起業家支援資金」の資金があります。

→ 川崎市の制度融資案内

自治体制度融資の流れ

- 斡旋の申し込み

自治体に斡旋の申し込みをします。

- 融資の申し込み

斡旋書が交付された後、指定された金融機関に融資の申し込みをします。

- 保証の承諾

申し込みを受けた金融機関が信用保証協会に保証の申し込みをし、信用保証協会は保証するかどうかを決定します。

- 融資の実行

信用保証協会の保証を得た金融機関が融資を実行し、その旨を自治体に報告します。

※融資を受けた会社が万が一返済できなくなった場合には、信用保証協会が代わって弁済をします。この場合融資を受けた会社は信用保証協会に返済するようになります。