決算書の基礎知識

決算書とは?

決算書とは、一定期間(通常一年)における会社の経営成績や財務状態を明らかにしたものです。

株式会社であれば、決算の際に「貸借対照表」「損益計算書」「株主資本等変動計算書」「個別注記表」の4種類の計算書類と、「事業報告書」や「附属明細書」という附属書類を作成する必要があります。

決算書の「計算書類」

貸借対照表(PL)

<財政状態>

会社にどんな財産がどのくらいあるのか、資金調達はどのように行ったのかがわかります。

損益計算書(BS)

<経営成績>

どのくらい儲かったのか、当期の利益が明らかにされます。

株主資本等変動計算書

<純資産の増減>

純資産の部に記載されている株主資本などの変動の内訳が一覧で記載されます。

個別注記表

<決算書を読む際の注意事項>

決算書を読む際に注意すべき点について書かれています。

決算書の「附属書類」

事業報告書

会計以外の会社の事業内容の状況が分かります。

附属明細書

計算書類等を詳細に記載したものです。

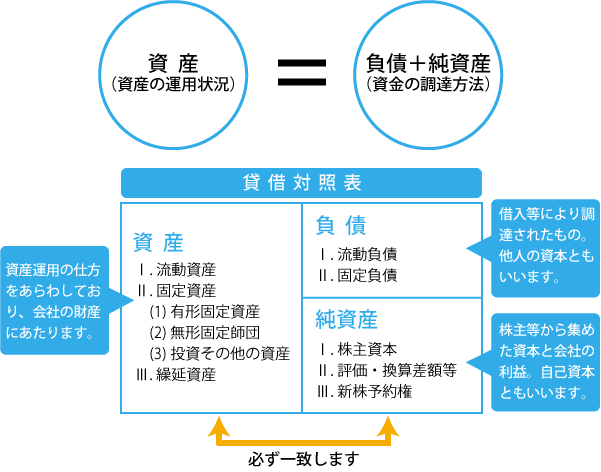

貸借対照表(Balance sheet)とは?

貸借対照表は、会社の資産と負債、純資産が左右対照に表示されているためバランスシートとも呼ばれます。

貸借対照表をチェックすることで、財務基盤や財務状況を把握することができます。

会社の財政状態が健全であるかを把握するには、貸借対照表の「資産の部」と「負債の部」のバランスを見ることが大切です。

例えば、資産と負債が同じ金額だけあれば、資産を全て負債の返済に充てなくてはならなくなってしまいます。

もしこのような貸借対照表であれば、危険な状態であるといえます。

さらに悪化すると、負債の金額が資産の金額を上回ってしまう「債務超過」になります。

この状態に陥ると金融機関等からの信用は大きく落ちてしまいます。

資産と負債のバランスには気をつけることが重要です。

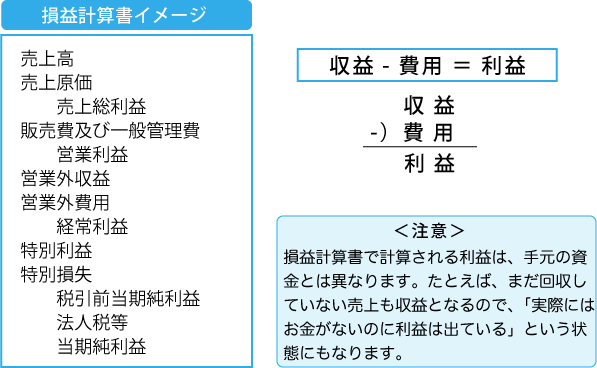

損益計算書(Profit and Loss(Statement))とは?

損益計算書は決算書の1つで、売上とそれに掛かった経費や利益が表示されています。

一目で会社の利益と損失がわかるため、会社の収益力を把握することができます。

売上総利益

=売上高-売上原価

売上高は、商品や製品の販売といった会社の本業から発生する収益です。売上原価は、その売上高に直接対応する原価で、売上総利益は会社が本業から獲得した基本的な利益のことです。

営業利益

=売上総利益-販売費及び一般管理費

販売費及び一般管理費は、会社の販売・管理活動から生じた費用です。営業利益は、会社が本来の活動から獲得した利益のことを指します。

経常利益

=営業利益+営業外収益-営業外費用

営業外収益は、本業以外の活動から生じた収益です。営業外費用は、本業以外の活動から生じた費用で、経常利益は会社が経常的な活動から獲得した利益のことです。

税引前当期純利益

=経常利益+特別利益-特別損失

特別利益・損失は、本業以外の活動で臨時的に生じた利益・損失です。税引前当期純利益は、会社が獲得した「税金を支払う前の」利益を指します。

当期純利益

=税引前当期純利益-法人税等

法人税等は会社の利益に課税される法人税、住民税及び事業税のことで、当期純利益とは、会社が最終的に獲得した利益のことです。

決算書類を経営にどう生かすのか?

販売促進

マーケティングや市場戦略の見直し、ABC分析による単品管理、販売促進策の立案に活かすことができます。

経費の見直し

損益分岐点売上高の見直しやコスト削減策の構築などに活用できます。

在庫や仕入の見直し

在庫や仕入れを見直し、利益をアップするために活かすことができます。

労働生産性の向上

社員のモチベーションアップや社内の組織改革に活用することができます。

投資計画や借入計画の見直し

長期的な投資計画や借入計画の策定に活用することができます。

財務分析の報酬額

財務分析(財務診断報告書)

・3万円~10万円